前 言

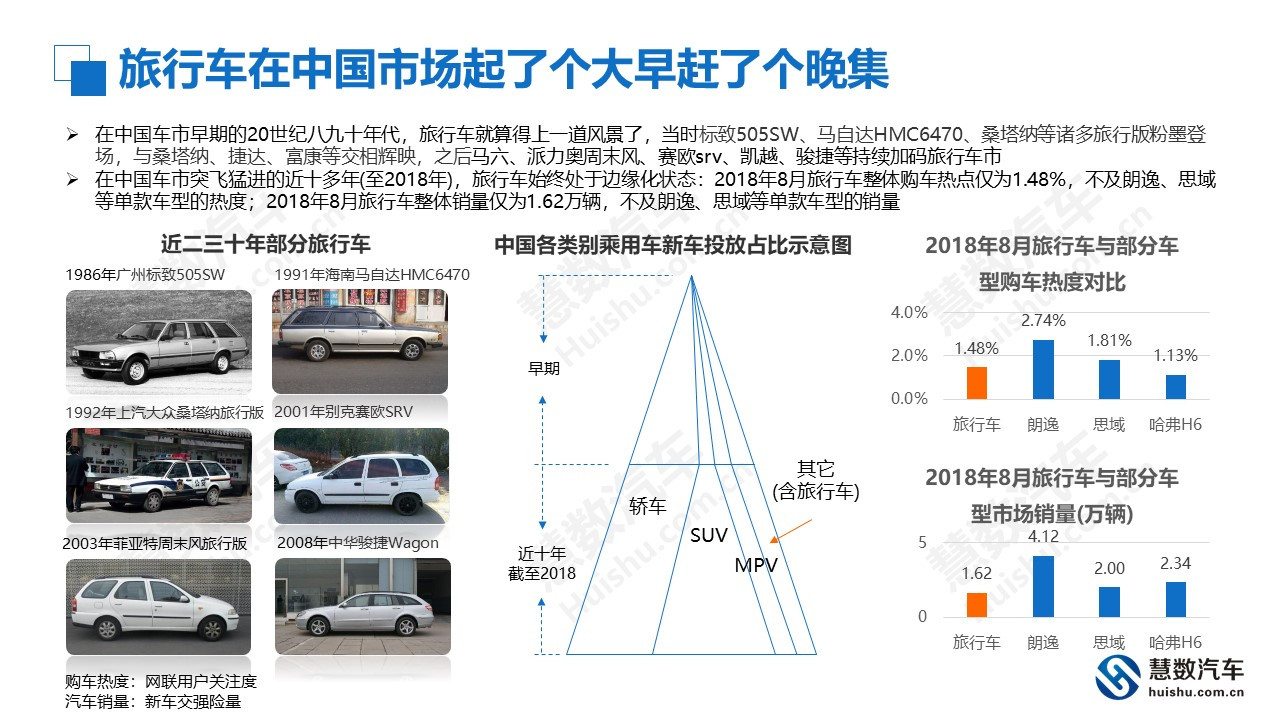

在中国车市早期的20世纪八九十年代,旅行车就算得上一道风景,当时标致505SW、马自达HMC6470、桑塔纳等诸多旅行版粉墨登场,与桑塔纳三厢、捷达、富康等交相辉映。但在中国车市突飞猛进的近十年(至2018年),旅行车始终处于边缘化状态,2018年8月旅行车整体销量仅为1.62万辆,不及朗逸、思域等单款车型的销量。

休闲旅游快速盛行、高速公路大规模普及、再购用户与中产阶级大幅增多的当下,理论上为旅行车的发展创造了得天独厚的环境,但在实际中,具备大空间、多功能、更好通过性、兼顾驾乘舒适性的SUV/CUV等捷足先登,销量上取得了长足发展,占乘用车销量由2007年不足6%扶摇直上至2017年42.61%。

近两年旅行车内部演变剧烈,包括新车增多、价区下探、家用为主、强势品牌背书、一二线城市贡献显著、竞争格局初见端倪等,上述多数因素都有利于旅行车的发展,2018-2022年如车企能因势利导,旅行车将迎来销量上的小爆发阶段。

“旅行”二字已名存实亡,建议旅行车重新定位为“多功能轿车”。

关注慧数公众号huishu_che 回复关键词(中国多功能轿车(旅行车)市场研究报告) 免费下载本报告

旅行车源于美国兴于欧洲,较早进入中国

旅行车在英语世界里叫Wagon,内部空间大,通常用于运输货品和中长途旅行;20世纪二三十年代的美国,旅行车多见于商用场合,或载客或拉货;二战后旅行车的家用功能在欧美得到充分展现,深受广大中产阶层厚爱;

目前旅行车的销售市场集中欧洲,多数品牌的主流车型都有旅行版,宝马Touring、奔驰Estate、奥迪Avant、雪铁龙Tourer、标致SW、雷诺MCV 、大众Variant、斯柯达Combi 、欧宝Caravan等;

1986年广州标致率先投产505SW,旅行车在华摸爬滚打已三十多年。

旅行车在中国市场起了个大早赶了个晚集

在中国车市早期的20世纪八九十年代,旅行车就算得上一道风景了,当时标致505SW、马自达HMC6470、桑塔纳等诸多旅行版粉墨登场,与桑塔纳、捷达、富康等交相辉映,之后马六、派力奥周末风、赛欧srv、凯越、骏捷等持续加码旅行车市;

在中国车市突飞猛进的近十多年(至2018年),旅行车始终处于边缘化状态:2018年8月旅行车整体购车热点仅为1.48%,不及朗逸、思域等单款车型的热度;2018年8月旅行车整体销量仅为1.62万辆,不及朗逸、思域等单款车型的销量。

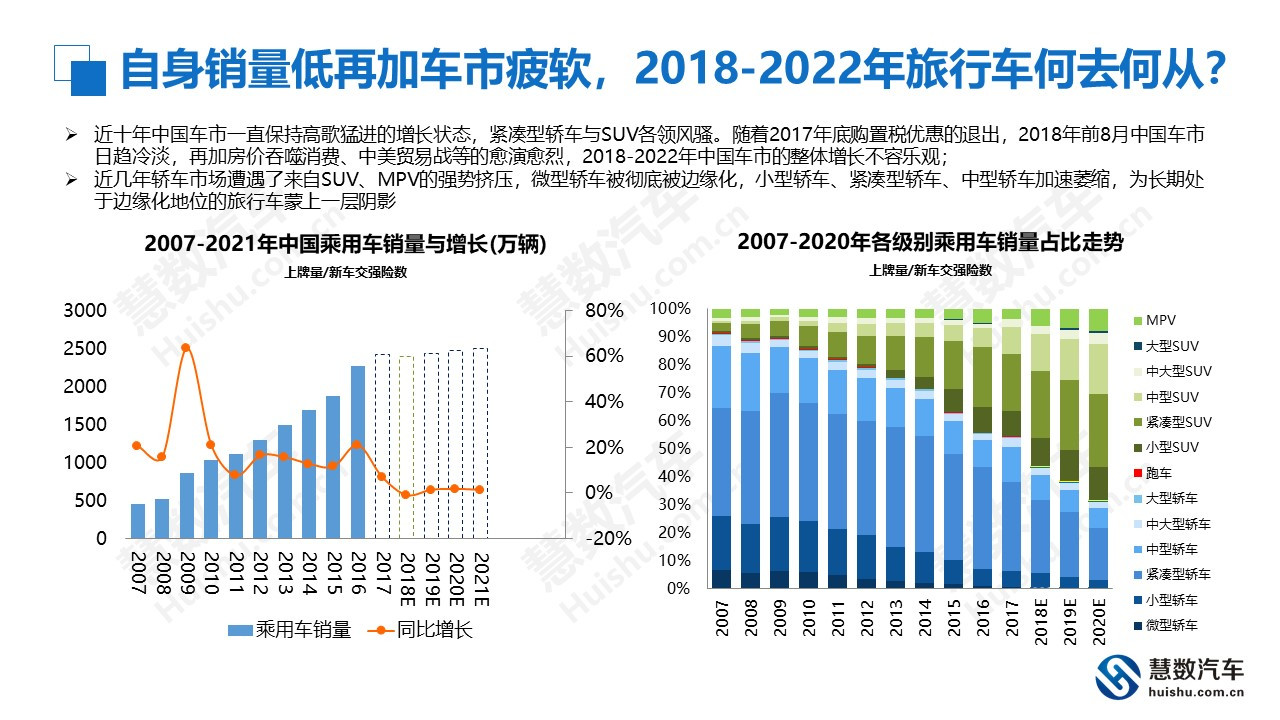

自身销量低再加车市疲软,2018-2022年旅行车何去何从?

近十年中国车市一直保持高歌猛进的增长状态,紧凑型轿车与SUV各领风骚。随着2017年底购置税优惠的退出,2018年前8月中国车市日趋冷淡,再加房价吞噬消费、中美贸易战等的愈演愈烈,2018-2022年中国车市的整体增长不容乐观;

近几年轿车市场遭遇了来自SUV、MPV的强势挤压,微型轿车被彻底被边缘化,小型轿车、紧凑型轿车、中型轿车加速萎缩,为长期处于边缘化地位的旅行车蒙上一层阴影。

近两年旅行车投放迎来小高潮

2016年至2018年8月旅行车市场迎来了新车投放的小高潮,蔚领、宝骏310W、明锐旅行版、阅朗、荣威Ei5、骏派CX65等相继上市。上述新车聚焦高度走量的中低价位、家用型,以及拥有强大市场号召力的大众、别克等强势品牌的背书,有利于提升旅行车的市场销量。

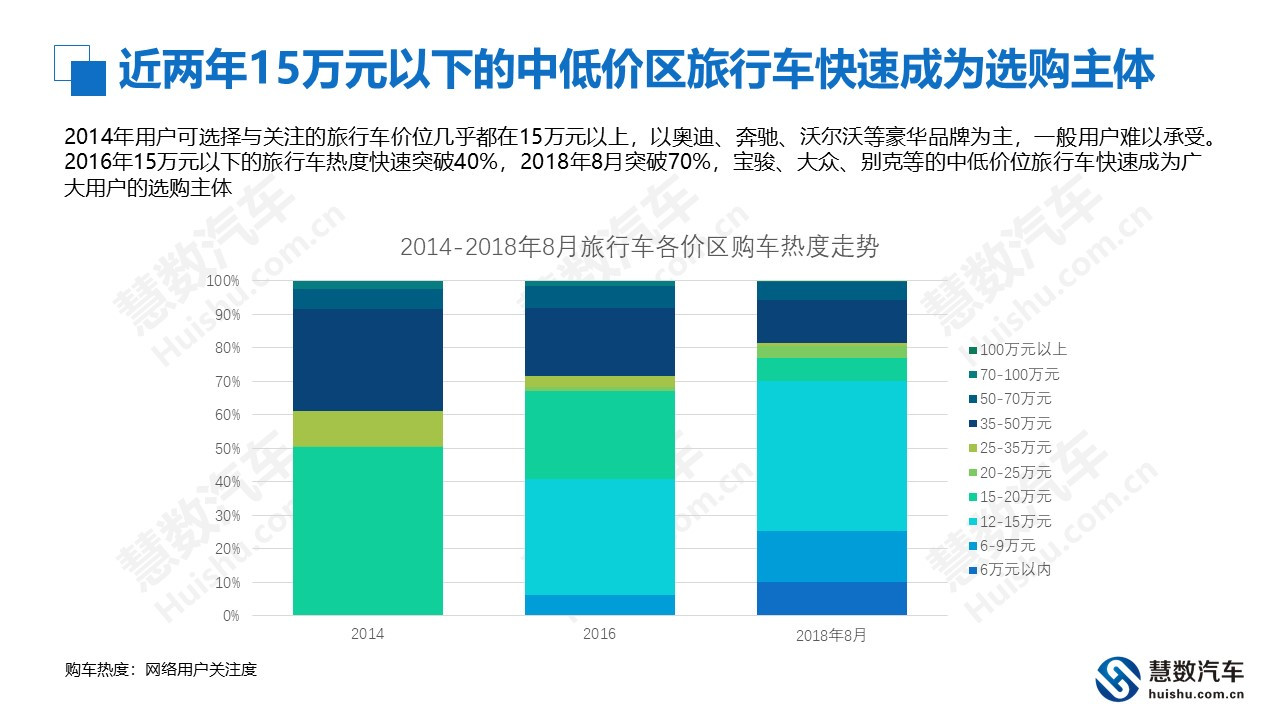

近两年15万元以下的中低价区旅行车快速成为选购主体

2014年用户可选择与关注的旅行车价位几乎都在15万元以上,以奥迪、奔驰、沃尔沃等豪华品牌为主,一般用户难以承受。2016年15万元以下的旅行车热度快速突破40%,2018年8月突破70%,宝骏、大众、别克等的中低价位旅行车快速成为广大用户的选购主体。

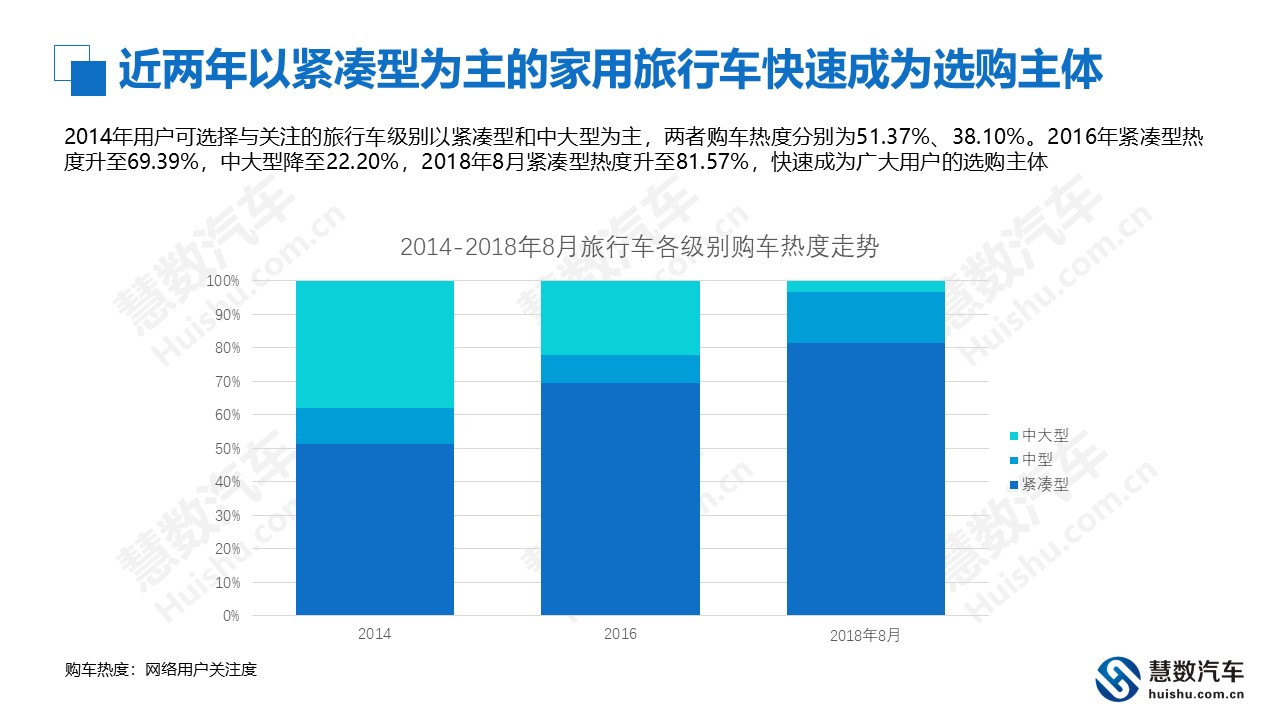

近两年以紧凑型为主的家用旅行车快速成为选购主体

2014年用户可选择与关注的旅行车级别以紧凑型和中大型为主,两者购车热度分别为51.37%、38.10%。2016年紧凑型热度升至69.39%,中大型降至22.20%,2018年8月紧凑型热度升至81.57%,快速成为广大用户的选购主体。

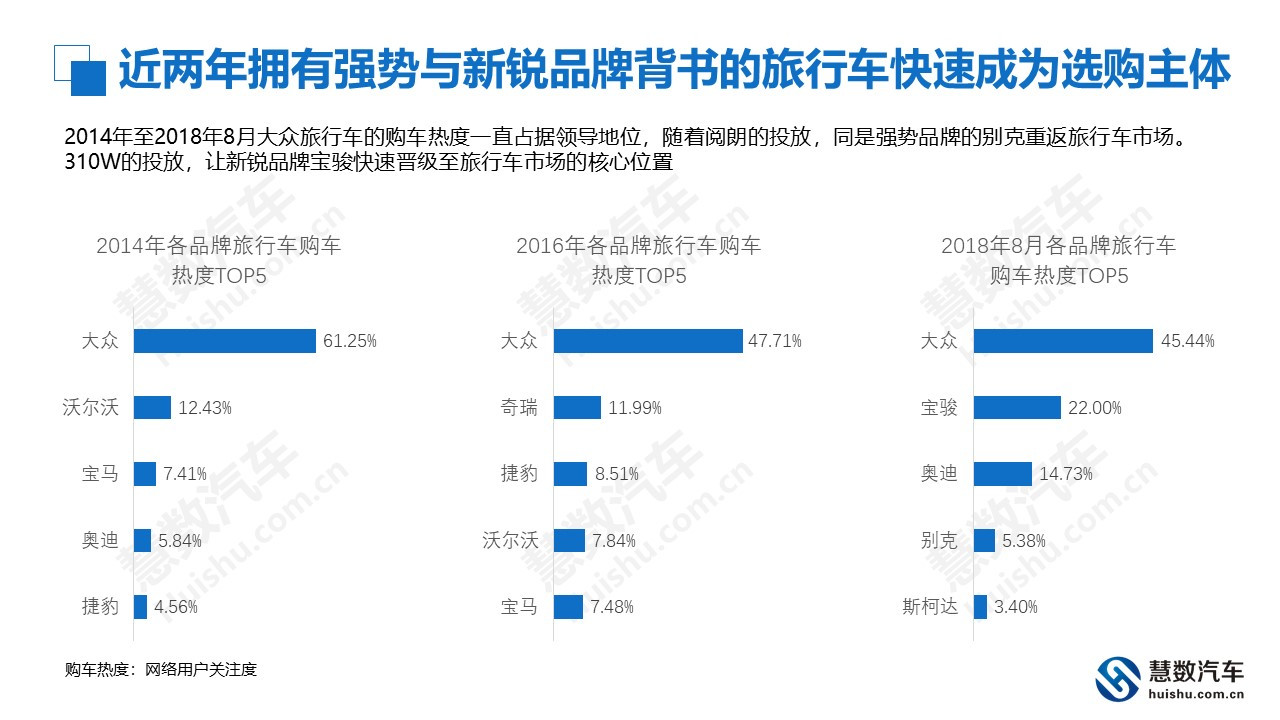

近两年拥有强势与新锐品牌背书的旅行车快速成为选购主体

2014年至2018年8月大众旅行车的购车热度一直占据领导地位,随着阅朗的投放,同是强势品牌的别克重返旅行车市场。310W的投放,让新锐品牌宝骏快速晋级至旅行车市场的核心位置。

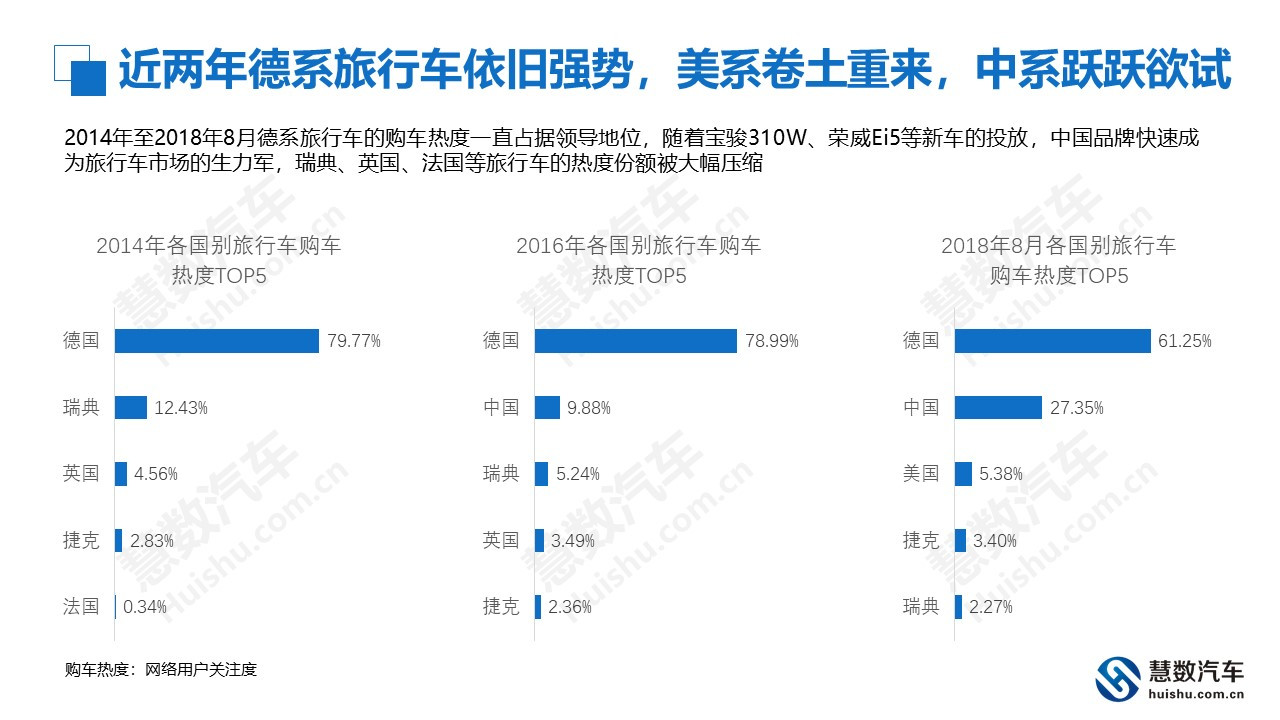

近两年德系旅行车依旧强势,美系卷土重来,中系跃跃欲试

2014年至2018年8月德系旅行车的购车热度一直占据领导地位,随着宝骏310W、荣威Ei5等新车的投放,中国品牌快速成为旅行车市场的生力军,瑞典、英国、法国等旅行车的热度份额被大幅压缩。

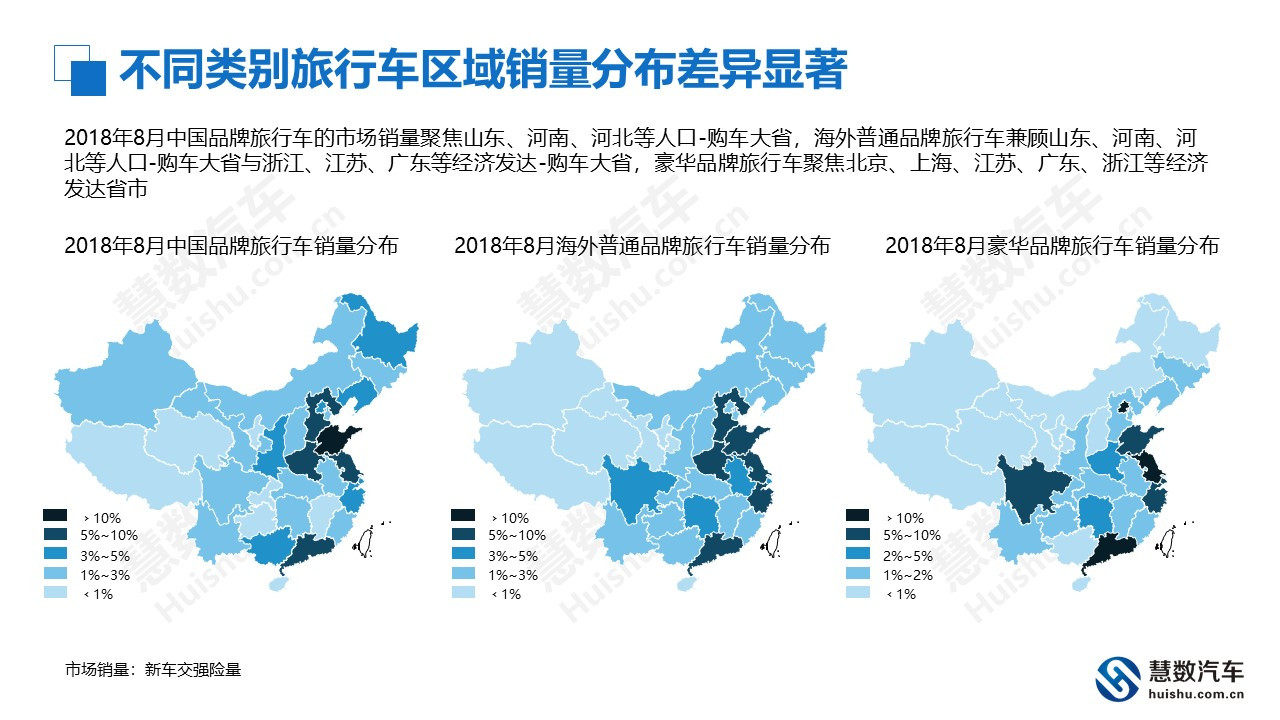

不同类别旅行车区域销量分布差异显著

2018年8月中国品牌旅行车的市场销量聚焦山东、河南、河北等人口-购车大省,海外普通品牌旅行车兼顾山东、河南、河北等人口-购车大省与浙江、江苏、广东等经济发达-购车大省,豪华品牌旅行车聚焦北京、上海、江苏、广东、浙江等经济发达省市。

不同类别旅行车区域销量增长差异显著

2018年8月中国品牌旅行车除在北京、上海、天津等限购城市外,都出现了销量同比大幅下滑。海外普通品牌与豪华品牌的旅行车除在宁夏、内蒙、黑龙江、海南等少数省份外,都出现了销量同比大幅增长。

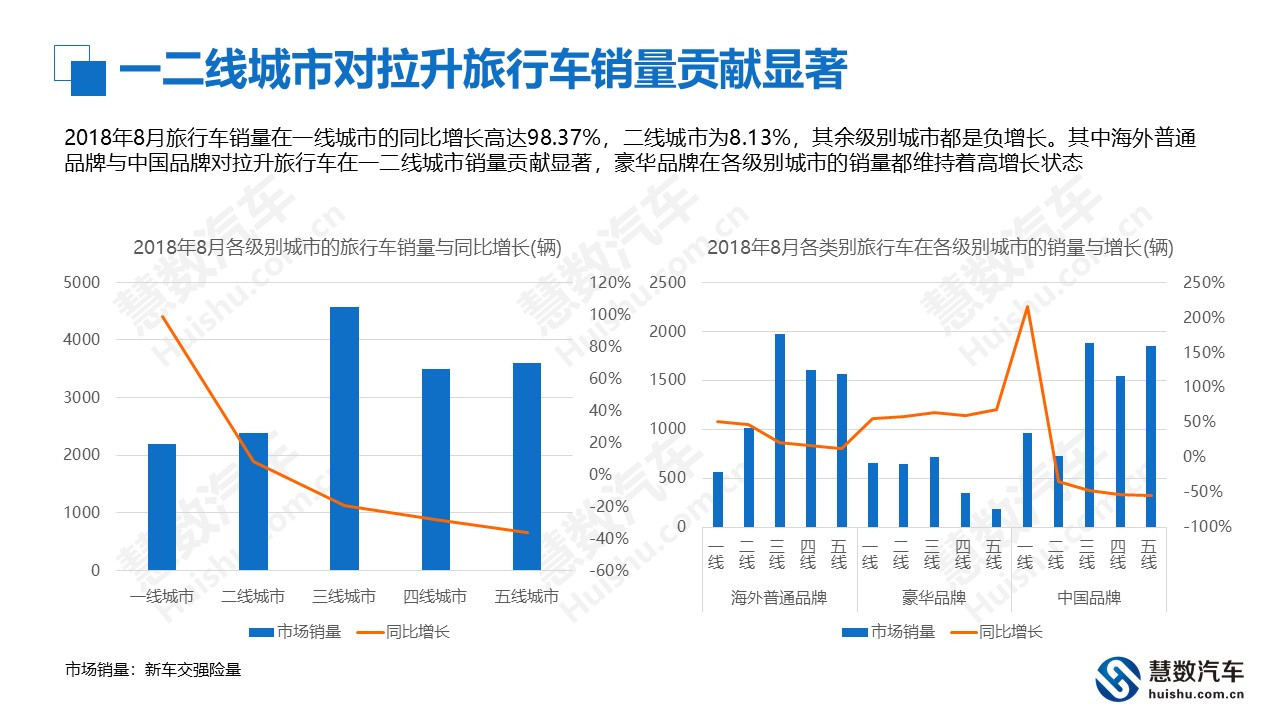

一二线城市对拉升旅行车销量贡献显著

2018年8月旅行车销量在一线城市的同比增长高达98.37%,二线城市为8.13%,其余级别城市都是负增长。其中海外普通品牌与中国品牌对拉升旅行车在一二线城市销量贡献显著,豪华品牌在各级别城市的销量都维持着高增长状态。

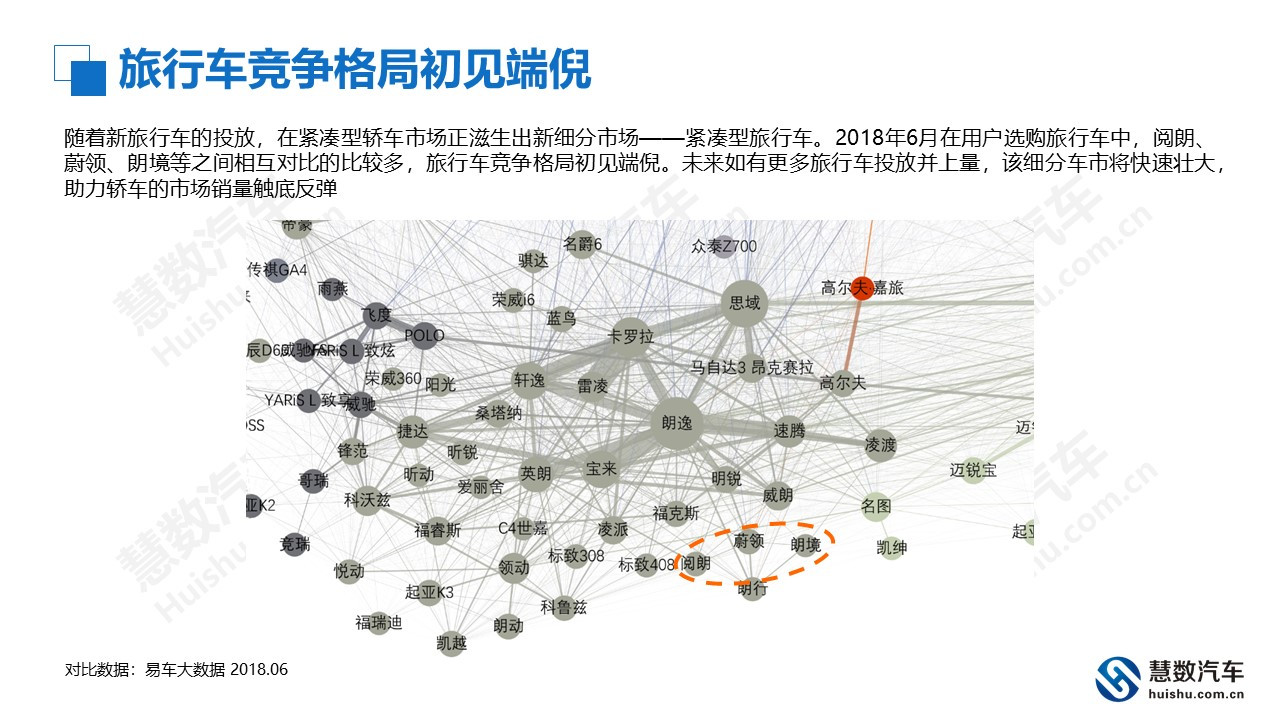

旅行车竞争格局初见端倪

随着新旅行车的投放,在紧凑型轿车市场正滋生出新细分市场——紧凑型旅行车。2018年6月在用户选购旅行车中,阅朗、蔚领、朗境等之间相互对比的比较多,旅行车竞争格局初见端倪。未来如有更多旅行车投放并上量,该细分车市将快速壮大,助力轿车的市场销量触底反弹。

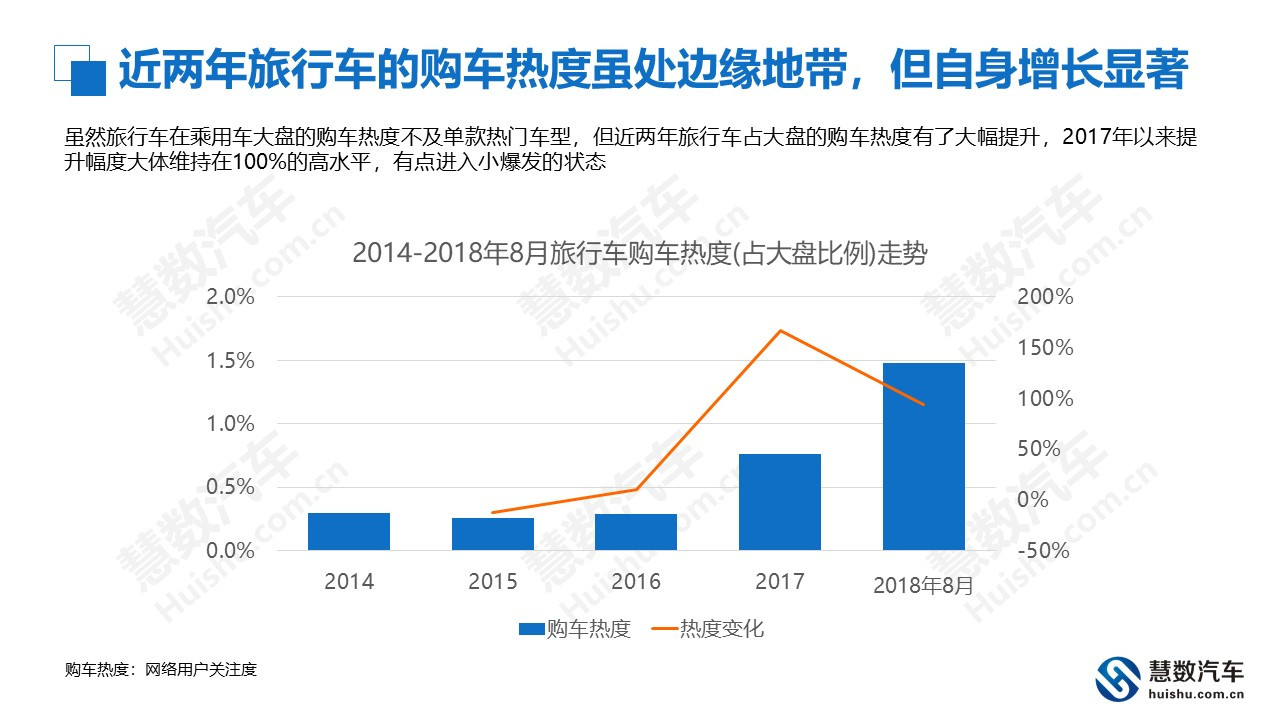

近两年旅行车的购车热度虽处边缘地带,但自身增长显著

虽然旅行车在乘用车大盘的购车热度不及单款热门车型,但近两年旅行车占大盘的购车热度有了大幅提升,2017年以来提升幅度大体维持在100%的高水平,有点进入小爆发的状态。

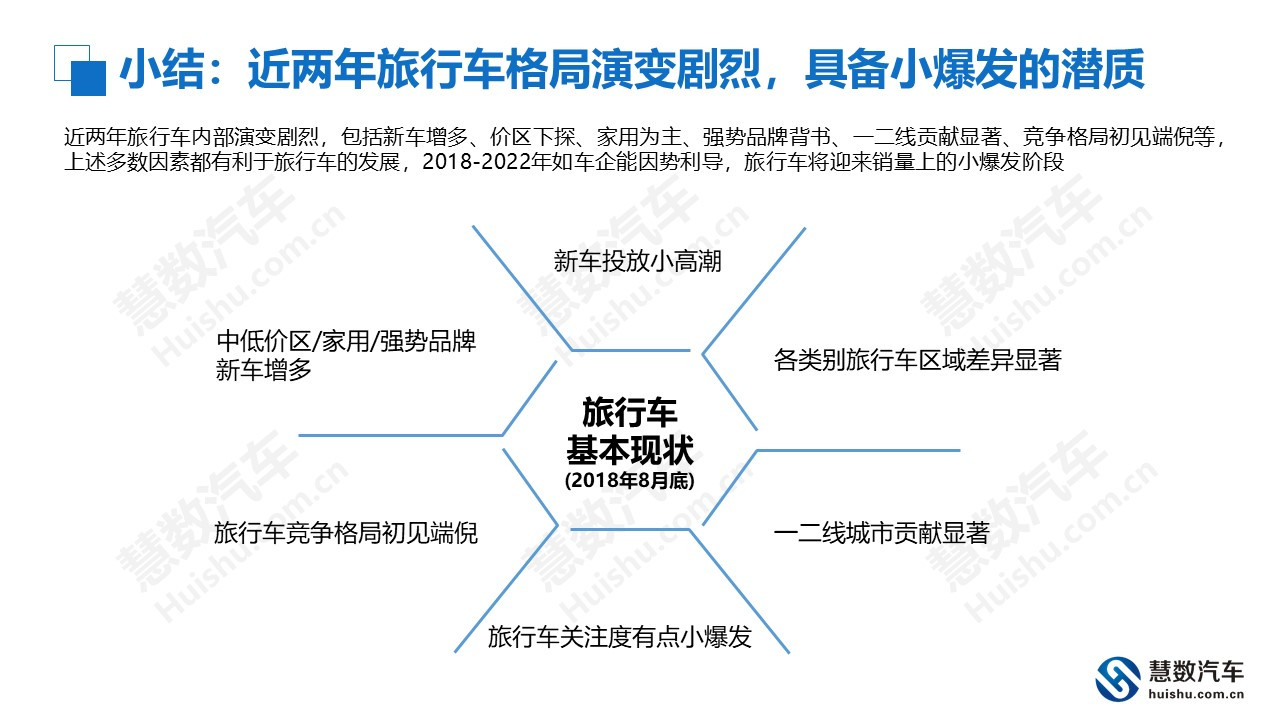

小结:近两年旅行车格局演变剧烈,具备小爆发的潜质

近两年旅行车内部演变剧烈,包括新车增多、价区下探、家用为主、强势品牌背书、一二线贡献显著、竞争格局初见端倪等,上述多数因素都有利于旅行车的发展,2018-2022年如车企能因势利导,旅行车将迎来销量上的小爆发阶段。

大环境逐步改善,理论上与旅行车自身演进遥相呼应

与旅行车投放增多遥相呼应的是,旅行车的大消费环境在快速改善:居民收入增多,有更多能力享受度假;国内交通道路大幅改善与节假日制度日趋完善,为度假经济创造了优良条件;再购群体增多、中产阶层壮大等,为旅行车储备庞大群体。

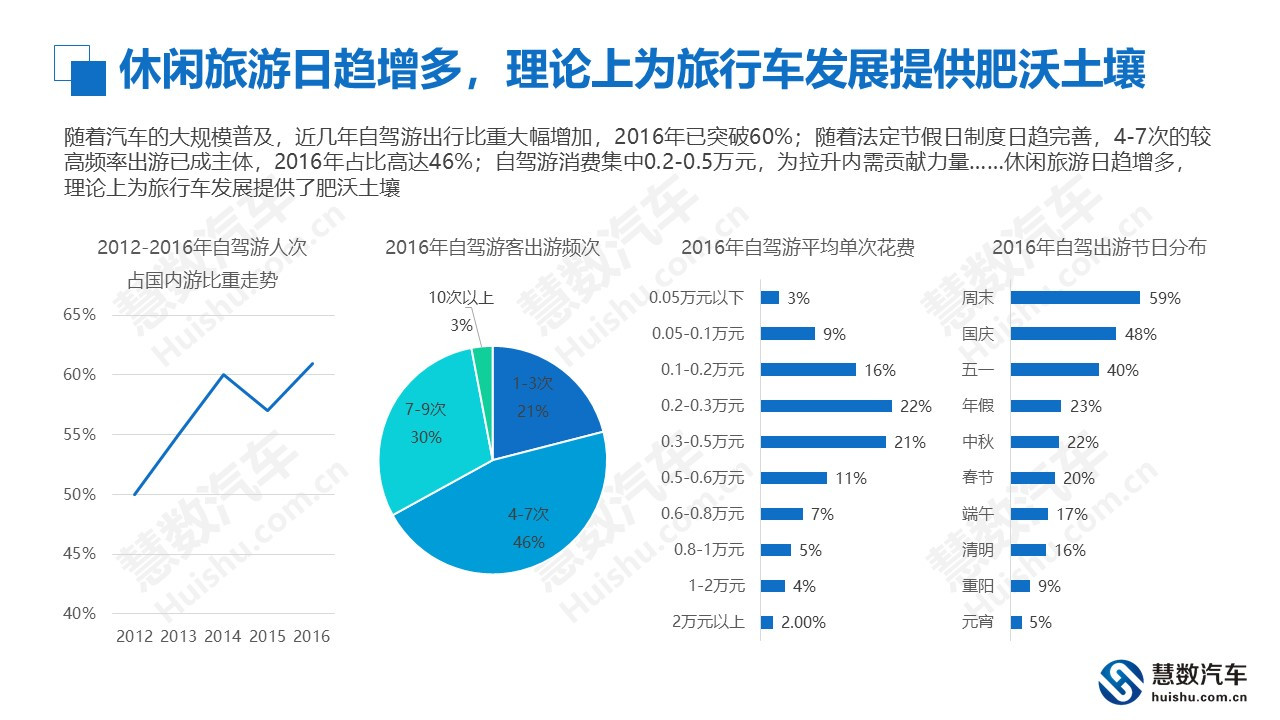

休闲旅游日趋增多,理论上为旅行车发展提供肥沃土壤

随着汽车的大规模普及,近几年自驾游出行比重大幅增加,2016年已突破60%;随着法定节假日制度日趋完善,4-7次的较高频率出游已成主体,2016年占比高达46%;自驾游消费集中0.2-0.5万元,为拉升内需贡献力量……休闲旅游日趋增多,理论上为旅行车发展提供了肥沃土壤。

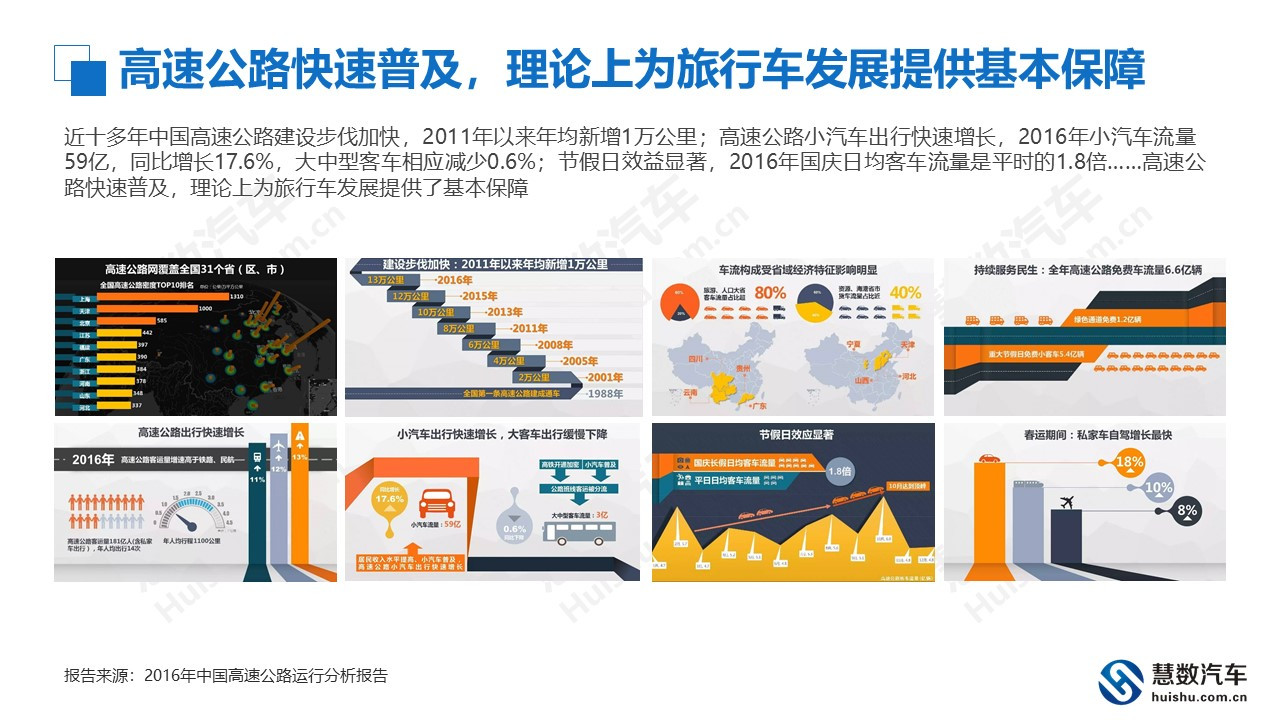

高速公路快速普及,理论上为旅行车发展提供基本保障

近十多年中国高速公路建设步伐加快,2011年以来年均新增1万公里;高速公路小汽车出行快速增长,2016年小汽车流量59亿,同比增长17.6%,大中型客车相应减少0.6%;节假日效益显著,2016年国庆日均客车流量是平时的1.8倍……高速公路快速普及,理论上为旅行车发展提供了基本保障。

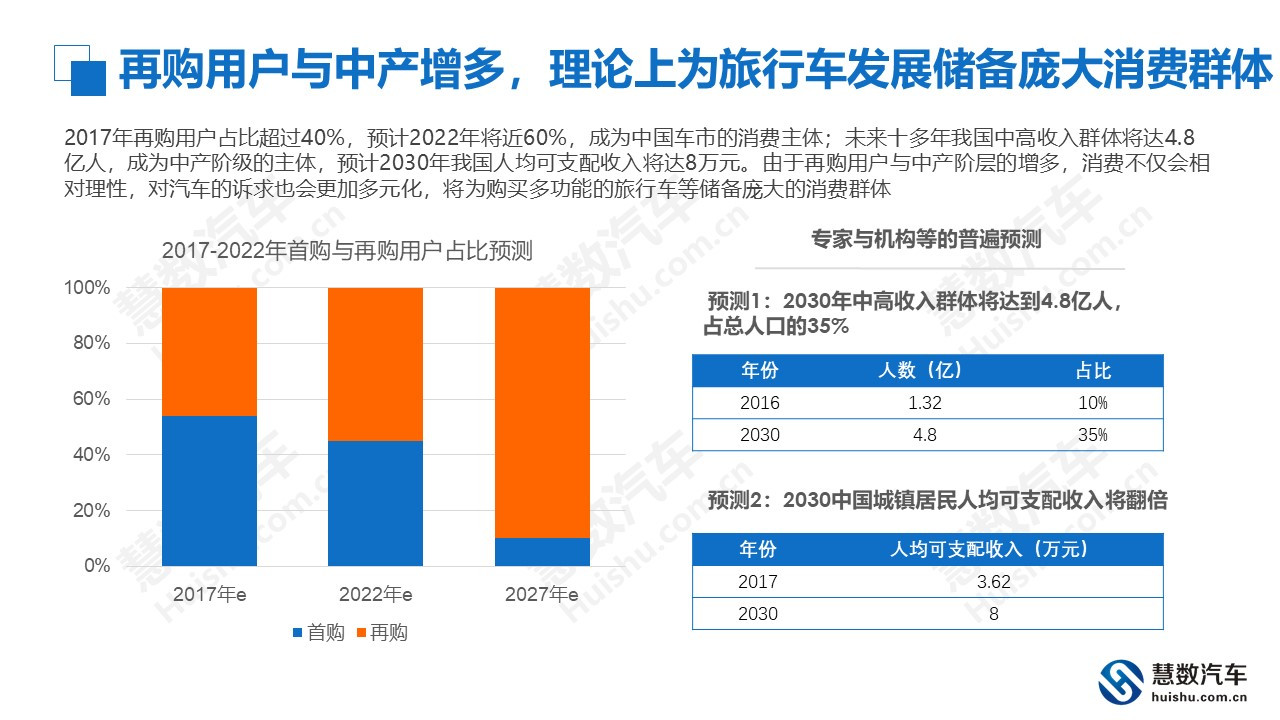

再购用户与中产增多,理论上为旅行车发展储备庞大消费群体

2017年再购用户占比超过40%,预计2022年将近60%,成为中国车市的消费主体;未来十多年我国中高收入群体将达4.8亿人,成为中产阶级的主体,预计2030年我国人均可支配收入将达8万元。由于再购用户与中产阶层的增多,消费不仅会相对理性,对汽车的诉求也会更加多元化,将为购买多功能的旅行车等储备庞大的消费群体。

理论上旅行车消费渐入佳境,实际上SUV/CUV等捷足先登

休闲旅游快速盛行、高速公路大规模普及、再购用户与中产阶级大幅增多的当下,理论上为旅行车的发展创造了得天独厚的优势,但在实际中,具备大空间、多功能、更好通过性、兼顾驾乘舒适性的SUV/CUV捷足先登,销量上取得了长足发展,占乘用车销量由2007年不足6%扶摇直上至2017年42.61%。

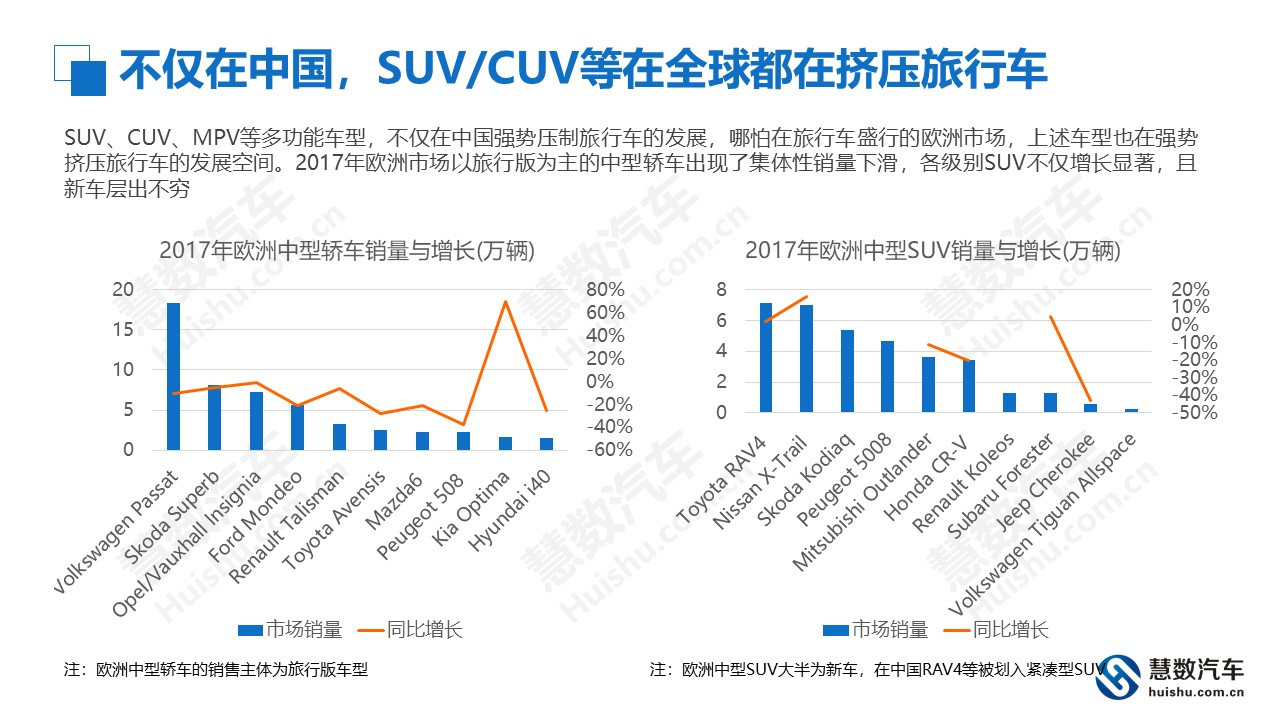

不仅在中国,SUV/CUV等在全球都在挤压旅行车

SUV、CUV、MPV等多功能车型,不仅在中国强势压制旅行车的发展,哪怕在旅行车盛行的欧洲市场,上述车型也在强势挤压旅行车的发展空间。2017年欧洲市场以旅行版为主的中型轿车出现了集体性销量下滑,各级别SUV不仅增长显著,且新车层出不穷。

旅行车传统定义遭挑战:拉货不如MPV、出游不如SUV、驾乘不如CUV

在传统定义中,旅行车的主要卖点是拉货、出游,以及较好的驾乘、操控感等,但随着空间更大、通过性更好、设计越发趋向轿车的MPV、SUV、CUV等多功能车型的不断涌现,旅行车的核心卖点不断被稀释。当下无论哪款旅行车如何包装,对比MPV、SUV、CUV在运货、出游、驾乘享受等方面,都没有明显优势。

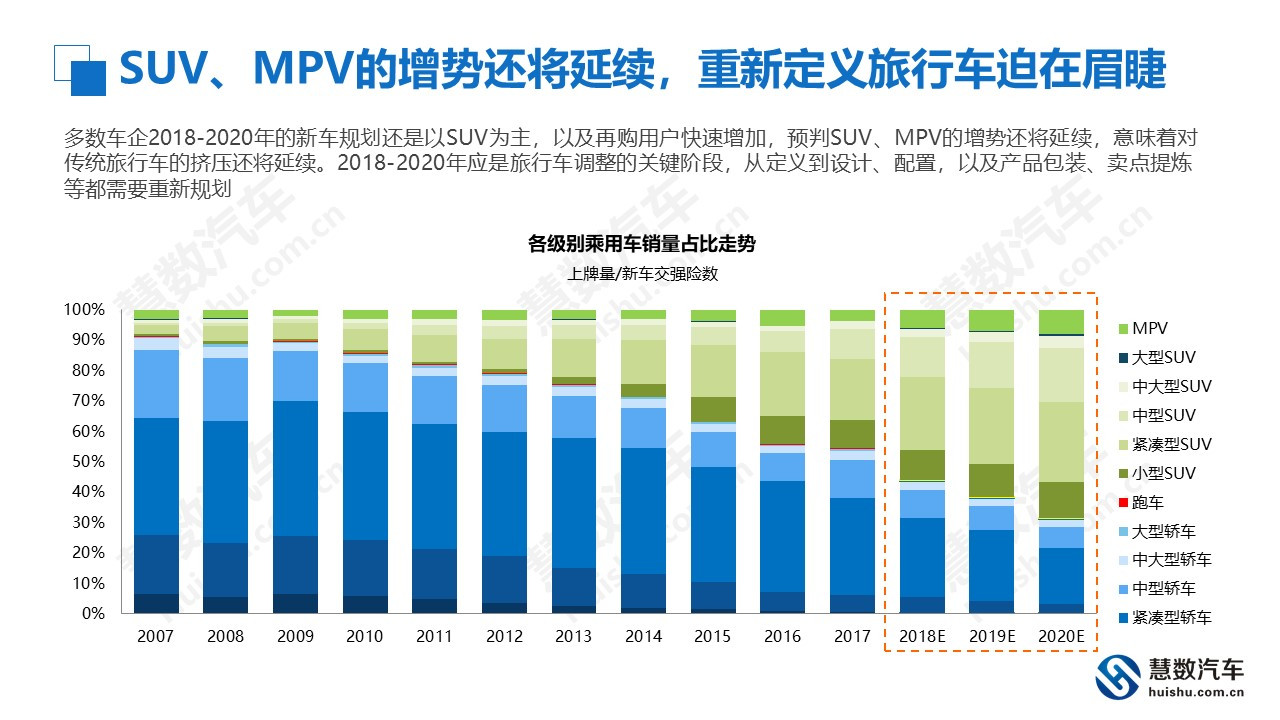

SUV、MPV的增势还将延续,重新定义旅行车迫在眉睫

多数车企2018-2020年的新车规划还是以SUV为主,以及再购用户快速增加,预判SUV、MPV的增势还将延续,意味着对传统旅行车的挤压还将延续。2018-2020年应是旅行车调整的关键阶段,从定义到设计、配置,以及产品包装、卖点提炼等都需要重新规划。

比传统轿车后部空间更大,建议旅行车定位“多功能轿车”

对比MPV、SUV、CUV,旅行车的拉货、出游等多功能特性毫无优势,“旅行”二字越来越名不副实。但对比两厢、三厢等传统轿车,旅行车后部空间优势非常明显。建议旅行车更名为“多功能轿车”,突出性价比,强调城市调性,与三厢轿车、两厢轿车并肩开拓细分车市。

2018-2022年“务实定价”将成多功能轿车(旅行车)的核心突破口

对比传统轿车,旅行车的卖点包括空间、用途,对比SUV,旅行车卖点聚焦操控等。随着家用旅行车不断涌现,售价将成为决定旅行车市场销量的最核心因素,目前阅朗、蔚领的定价仅比同级别的英朗、宝来高出一万元左右,如进一步降低至5千元,市场空间或大幅提升。

坚守“务实路线”,2018-2022年多功能轿车(旅行车)将加速轿车优胜劣汰,盘活存量

随着轿车市场率先进入低增长与负增长时代,内部的竞争愈演愈烈,开拓新细分车市成为各家车企的战略重点,再加多功能轿车(旅行车)特殊优势,将成为多数车企在轿车领域新布局的考量重点。

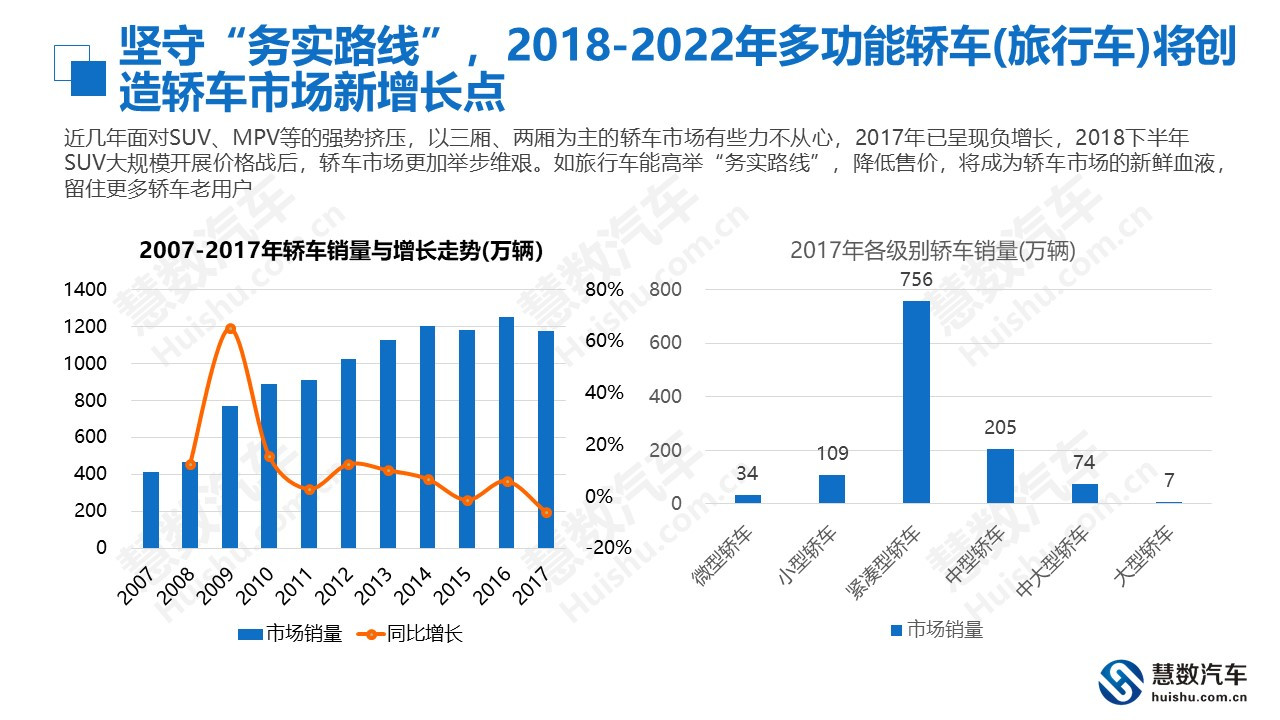

坚守“务实路线”,2018-2022年多功能轿车(旅行车)将创造轿车市场新增长点

近几年面对SUV、MPV等的强势挤压,以三厢、两厢为主的轿车市场有些力不从心,2017年已呈现负增长,2018下半年SUV大规模开展价格战后,轿车市场更加举步维艰。如旅行车能高举“务实路线”,降低售价,将成为轿车市场的新鲜血液,留住更多轿车老用户。

坚守“务实路线”, 2018-2022年多功能轿车(旅行车)将创造轿车市场新细分车市

定价相对实惠的阅朗、蔚领等已在紧凑型轿车市场基本立足,多功能轿车的竞争格局也初见端倪,只要后续新车不断增多,多功能轿车的竞争圈势必会进一步扩大,逐渐成为紧凑型轿车的主要细分车市之一。未来多功能轿车极有可能成为中型轿车的主流车型。

2018-2022年多功能轿车(旅行车)的购车热度将持续提升,年销量有望突破150万辆

年销量有望突破150万辆,规模有望与小型轿车、中型轿车或两厢轿车媲美,成为轿车领域仅次于紧凑型轿车或三厢轿车规模的新细分车市。

公司简介:

慧数汽车成立于2015年5月,是中科点击旗下专注于汽车大数据应用的子公司,2016年获得汽车之家Pre A 轮融资。成立以来获得各大顶级投资机构的青睐,也获得各大汽车媒体及创投媒体多次专题报道。慧数汽车上线以来,已经与国内外10余家汽车知名品牌达成合作。慧数汽车作为专业的汽车大数据应用平台,用数据和技术洞察汽车全产业链,从造车、买车、卖车、用车四个方面服务于产业链上的不同用户。目前慧数汽车可为汽车厂商提供定制数据报告、洞察销售线索、用户画像、精准营销、车企大数据解决方案等专业的数据服务。

关注慧数公众号huishu_che 回复关键词(中国多功能轿车(旅行车)市场研究报告) 免费下载本报告